В Едином торговом аккаунте статус Используется представляет собой часть маржи, зарезервированную в данный момент в различных продуктах. Это гарантирует, что доступный баланс точно отражает все текущие торговые операции и риски.

Поскольку в каждом режиме маржа обрабатывается по-разному, определение Используется различается в зависимости от режима.

-

Режим изолированной маржи: для размещения спотовых или деривативных ордеров необходимо иметь актив расчета. Параметр Используется рассчитывается по активу (по валюте расчета) и включает стоимость ордера, зарезервированную в активе расчета для открытых ордеров. Подробная информация о расчете стоимости ордера доступна здесь.

-

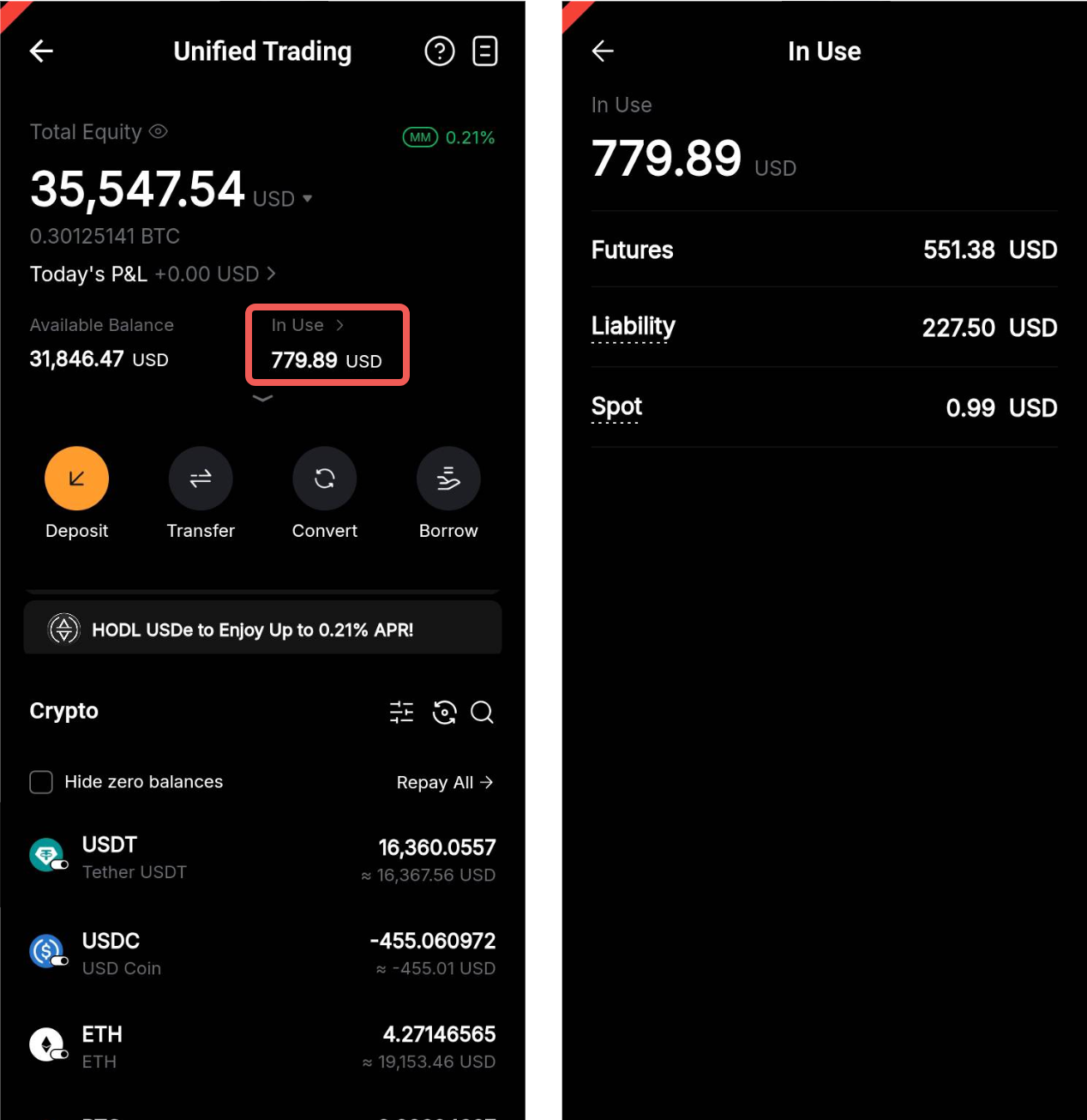

Кросс-маржа / маржа портфеля: баланс маржи определяет, какая сумма может использоваться для поддержания риска аккаунта и размещения ордеров. В приложении Bybit теперь можно просматривать раздел Аккаунт используется, где отображается часть маржинального баланса, задействованная в качестве начальной маржи.

В разделах ниже объясняется, как рассчитывается используемый актив для каждого типа продукта в режиме кросс-маржи (или маржи портфеля).

1. Используется на споте

Определение: включает дисконт по спотовым ордерам.

У каждого маржинального актива есть коэффициент стоимости обеспечения.

-

Если коэффициент ниже 100% (например, 25%), в качестве обеспечения может использоваться только эта часть стоимости актива.

-

Такое уменьшение называется дисконтом.

Если используется актив обеспечения с более высокой стоимостью для покупки актива с меньшей стоимостью, дисконт резервируется заранее. Это предотвращает резкие скачки MMR (ставки поддерживающей маржи) после исполнения ордера.

Формула расчета:

Дисконт = Max((обеспечение продажи – обеспечение покупки), 0) × цена ордера × размер ордера

Пример:

-

Трейдер А использует USDT (коэффициент стоимости обеспечения = 1) для покупки 1 BTC (коэффициент стоимости обеспечения = 0,98).

-

Цена BTC = 100 000 USDT.

Поэтому

-

Дисконт = Max((1 − 0,98), 0) × 100 000 × 1 = 2000 USD

-

Используется на споте = 2000 USD

2. Используется в обязательствах

Определение: представляет собой начальную маржу, необходимую для активов, заимствованных в спотовой маржинальной торговле.

Формула расчета:

Начальная маржа (для заемных активов) = Sum(обязательства × индексная цена × ставка начальной маржи на споте)

Ставка начальной маржи на споте = 1 ÷ кредитное плечо

Пример:

У трейдера A есть обязательства на сумму 10 000 USDT, цена индекса USDT составляет 1, а используемое кредитное плечо — 5x.

Поэтому

-

Начальная маржа для заемных средств = 10 000 × 1 × (1 ÷ 5) = 2000 USD

-

Используется в обязательствах = 2000 USD

3. Используется во фьючерсах

Определение: включает начальную маржу, необходимую для бессрочных и срочных позиций и ордеров.

Формула расчета:

IM позиции = (стоимость позиции ÷ кредитное плечо) + расчетная комиссия за закрытие

IM активного ордера = (стоимость ордера ÷ кредитное плечо) + расчетная комиссия за открытие + расчетная комиссия за закрытие

-

Стоимость позиции (USDT и USDC контракты) = размер позиции × цена маркировки

-

Стоимость позиции (инверсные контракты) = размер позиции ÷ цена маркировки

-

Стоимость ордера (USDT и USDC контракты) = размер ордера × цена ордера

-

Стоимость ордера (инверсные контракты) = размер ордера ÷ цена ордера

Пример:

Предположим, что цена маркировки BTC составляет 100 000 USDT.

-

Трейдер А удерживает позицию на 2 BTC в BTCUSDT с кредитным плечом 10x.

-

Трейдер А также размещает ордер на 2 ETH в ETHUSDT по цене ордера 4000 USDT, также с кредитным плечом 10x.

-

Цена индекса USDT = 1, комиссии не учитываются.

Поэтому

-

IM позиции = 2 × 100 000 ÷ 10 = 20 000 USD

-

IM ордера = 2 × 4000 ÷ 10 = 800 USD

-

Общая IM = 20 800 USD

-

Используется во фьючерсах = 20 800 USD

4. Используется в опционах

Определение: относится к начальной марже, необходимой для:

-

Шорт-позиций по опционам

-

Размещения ордеров на опционы

Подробная информация о расчете начальной маржи для опционов доступна в статье Расчет начальной и поддерживающей маржи (опционы).