维持保证金对于维持交易仓位至关重要。本文将深入探讨 USDC 永续合约的计算流程 交割 。

什么是维持保证金?

维持保证金是指交易者在其仓位或账户中维持的最低保证金金额,以继续持有仓位。当未结亏损导致仓位或账户的仓位保证金低于所需维持保证金水平时,将触发强平。

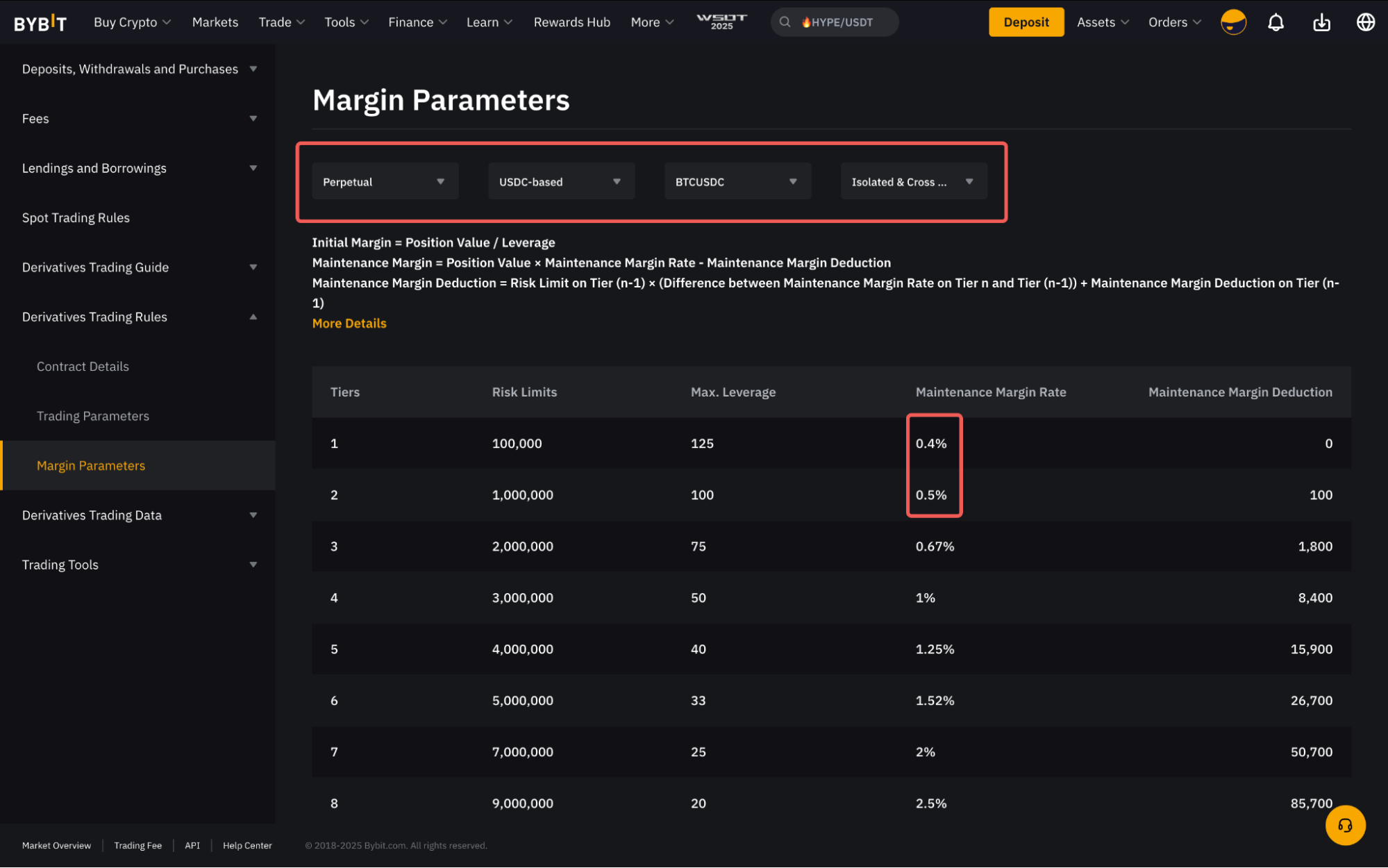

由于交易者持有较大的合约价值(仓位价值 + 订单价值),因此随着合约价值上升至特定水平,所需的维持保证金也将根据固定百分比增加。每个交易对都有其维持保证金基础率,根据风险限额等级的变化进行调整。

例如,当您开仓 BTCUSDC 仓位时,仓位价值为 100,000 USDC 或以下,该仓位所需的维持保证金率 (MMR) 为仓位价值的 0.4%。如果仓位价值增加至 1,000,000 USDC,所需的 MMR 也将增加至仓位价值的 0.5%。

欲详细了解风险限额,请参阅此处的指南。

维持保证金率 (MMR) 计算

每个仓位的维持保证金率 (MMR) 根据仓位价值的保证金水平使用基于层级的计算法确定。超出特定等级的任何超额金额将根据新等级的 MMR 计算。

插图

下表显示了 XYZUSDC 合约的保证金参数。

|

等级 |

风险限额 (USDC) |

所需维持保证金率 |

|

1 |

0 - 1,000 |

2% |

|

2 |

>1,000 - 2,000 |

2.5% |

|

3 |

>2,000 - 3,000 |

3% |

|

4 |

>3,000 - 4,000 |

3.5% |

|

5 |

>4,000 - 5,000 |

4% |

假设标记价格为 3,500 USDC,则交易者以 35 USDC 的 10 倍杠杆多仓 100 份合约;合约的仓位价值为 3,500 USDC。

仓位价值 = 合约数量 x 标记价格

= 100 x 35 = 3,500 USDC

起始保证金 = 仓位价值/杠杆

= 35 x 100 / 10 = 350 USDC

维持保证金 = 仓位价值 x MMR

= (1,000 x 2%) + (1,000 x 2.5%) + (1,000 x 3%) + (500 x 3.5%)

= 92.5 USDC

也就是说,仓位在强平前可承受的最大未结亏损(使用标记价格计算)为 257.5 USDC (350 USDC - 92.5 USDC)。

公式

现在您已了解如何计算维持保证金,如上图所示,在处理大额仓位价值时,计算可能非常繁琐。因此,为简单起见,我们可以使用以下公式计算仓位维持保证金。

仓位价值 = 合约规模 x 标记价格

维持保证金 (MM) = (仓位价值 x MMR) - 维持保证金抵扣

而

n 等级 MM 抵扣 = n-1 等级风险限额 x (n 等级和 n-1 等级 MMR 之间的差异) + n-1 等级 MM 抵扣

由于仓位价值按合约金额 × 标记价格计算,且标记价格不断变化,因此仓位价值也会相应变化。因此,您的风险限额等级会实时调整,进而影响所需的维持保证金 (MMR)。例如,如果标记价格上涨,导致仓位价值上涨,则风险限额等级可能会从 等级 2 级变为 3 等级,导致 MMR 要求更高,账户风险更高。

每个风险限额等级所需的 MMR 和维持保证金扣除金额可在保证金参数页面轻松找到。

示例

下表显示了 BTCUSDC 的保证金参数。

|

等级 |

风险限额 |

最大 杠杆 |

维持保证金率 |

维持保证金抵扣额 |

|

1 |

0 - 100,000 |

25 |

2% |

0 |

|

2 |

>100,000 - 200,000 |

20 |

2.5% |

100,000 x (0.5%) + 0 = 500 |

|

3 |

>200,000 - 300,000 |

16.67 |

3% |

200,000 x (0.5%) + 500 = 1,500 |

|

4 |

>300,000 - 400,000 |

14.29 |

3.5% |

300,000 x (0.5%) + 1,500 = 3,000 |

|

5 |

>400,000 - 500,000 |

12.5 |

4% |

400,000 x (0.5%) + 3,000 = 5,000 |

*上表仅为插图,不代表实际保证金参数。请务必参阅此页面,了解最新保证金参数。

示例 1

交易者 A 使用 10 倍杠杆,以 4,000 USDC 的价格开仓 100 ETH。假设标记价格为 4,000 USDC。

仓位价值 = 100 x 4,000 = 400,000 USDC (等级 4)

起始保证金 = 400,000 / 10 = 40,000 USDC

维持保证金 = 400,000 x 3.5% - 3,000 = 11,000 USDC

也就是说,在触发强平前,仓位可承受最高 29,000 USDC (40,000 USDC - 11,000 USDC) 的未结亏损。

示例 2

交易者 B 利用 10 倍杠杆,以 4,000 USDC 的价格开仓 50 ETH 的 ETHUSDC 多仓,同时以 3,000 USDC 的价格下单 50 ETH 的买入限价单。

假设标记价格为 4,000 USDC。

仓位价值 = 合约数量 x 标记价格

= 200,000 USDC( 等级 2)

仓位维持保证金 = 200,000 x 2.5% - 500 = 4,500 USDC

訂單金額 = 合约数量 x 订单价格

订单维持保证金 = 50 ETH x 3,000 x 3.5% = 5,250 USDC

总维持保证金 = 4,500 + 5,250 = 9,750 USDC

因此,我们可以看到,当订单未完成时,订单维持保证金将根据(仓位价值 + 订单价值)确定的层级的相应 MMR 计算,而不是基于分层计算。 200,000 USDC 仓位价值 + 150,000 USDC 订单价值等级所需的 MMR 为 3.5%。

假设买单现已完成,仓位已开仓,ETHUSDC 的标记价格现已变为 3,100 USDC。所需的总维持保证金现已变为:

仓位价值 = [(50 x 3,100) + (50 x 3,100)] = 310,000 USDC (等级 4)

起始保证金 = 310,000 / 10 = 31,000 USDC

维持保证金 = 310,000 x 3.5% - 3,000 = 7,850 USDC

订单完成后,所需的总维持保证金将降至 7,850 USDC。也就是说,在触发强平前,仓位可承受最大 27,150 USDC (35,000 USDC - 7,850 USDC) 的未结亏损。

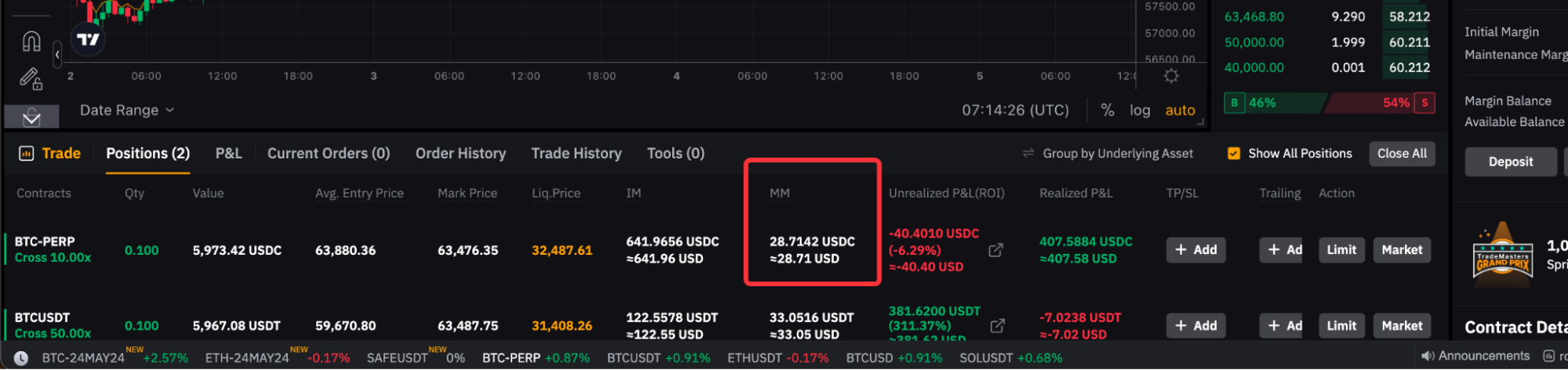

仓位选项卡上的维持保证金显示

仓位所需的维持保证金 (MM) 可在仓位选项卡中找到。

您会注意到,由于仓位选项卡显示的 MM 包含平仓预估费用,因此 MM 会更高。

做多和做空仓位的预计平仓手续费计算方式略有不同,具体如下:

预计平仓手續費(多仓)= 仓位数量 × 入场价格 × (1 − 1 / 杠杆) × Taker 费率

预计平仓手續費(空仓)= 仓位数量 × 入场价格 × (1 + 1 / 杠杆) × Taker 费率

示例

重新审视示例 1,交易者 A 持有 100 ETH 合约的做空仓位,价格为 USDC 4,000,杠杆率为 10 倍。假设标记价格为 4,000 USDC。

维持保证金 (MM) = 11,000 USDC

预计平仓手續費 = 100 × 4,000 × (1 + 1/10) × 0.055% = 242 USDC

在这种情况下,仓位选项卡上显示的总维持保证金为 11,242 USDC (11,000 USDC + 242 USDC) 。

假设结算周期为 UTC 8AM:00,标记价格为 4,200 USDC。仓位的平均入场价格将更新为 4,200 USDC。

新维持保证金 = (4,200 × 100 × 4%) - 5,000 = 11,800 USDC

新预估平仓手續費 = 100 × 4,200 × (1 + 1/10) × 0.055% = 254.1

仓位选项卡上显示的维持保证金将更新为 12,054.1 USDC (11,800 USDC + 254.1 USDC)。

结论

了解仓位和订单维持保证金的计算流程对于交易者在 Bybit 上有效管理风险至关重要。通过了解这些保证金的计算方式,交易者可以做出明智决策,降低强平风险,优化交易策略。